インドネシアにおける課税事業者と非課税事業者の違い

- 公開

- 2024/03/10

- 更新

- 2024/03/10

- この記事は約4分3秒で読めます。

内資・外資に関わらず、インドネシアで会社を設立した際に、企業は付加価値税(VAT)の課税事業者もしくは非課税事業者としてビジネスを行うか判断をしなければなりません。

年間売上高が48億ルピア(約4,560万円)以上の場合、自動的に課税事業者になります。しかし、48億ルピア未満の企業も手続きを行えば課税事業者になることが可能です。したがって、自社にとってどちらが良いかを検討し、判断を下すことが必要です。

今回の記事では、課税事業者と非課税事業者の特徴とそれぞれのメリットとデメリットをご紹介します。 これからインドネシアで会社の設立を検討されている場合は、ぜひ本記事を参考にしてみてください。

円表記は2024年3月1日のレート(1ルピア=0.0095円)で換算したものです。

付加価値税(VAT)について

付加価値税(VAT)とは、インドネシア関税地域内で、課税対象物品の引渡しや課税対象サービスの提供が行われた際に課税される税金です。課税事業者にはVATの徴収と納税の義務が発生します。

日本の消費税のようなものだと理解してください。詳しくはこちらの記事をご確認ください。

Warning: Undefined variable $post_img_url in /home/mizy/www/flow-t.net/kakemochi_dev/wp/wp-content/themes/kakemochi20250206/blocks/block-relate.php on line 11

課税事業者のメリット・デメリット

課税事業者は、国内において物品の販売あるいはサービスの提供を行う事業者で、年間売上高が48億ルピア(約4,560万円)以上の企業や個人です。

該当する企業や個人は税務署で課税事業者(Pengusaha Kena Pajak, PKP)として登録する必要があり、その登録者にはVATの徴収と納税の義務があります。48億ルピア未満の場合でも、手続きを行うことで課税事業者として登録することは可能です。

課税事業者が作成する請求書には、必ずVATが含まれており、購入者はサービス料金と合わせてVATを支払わなければなりません。

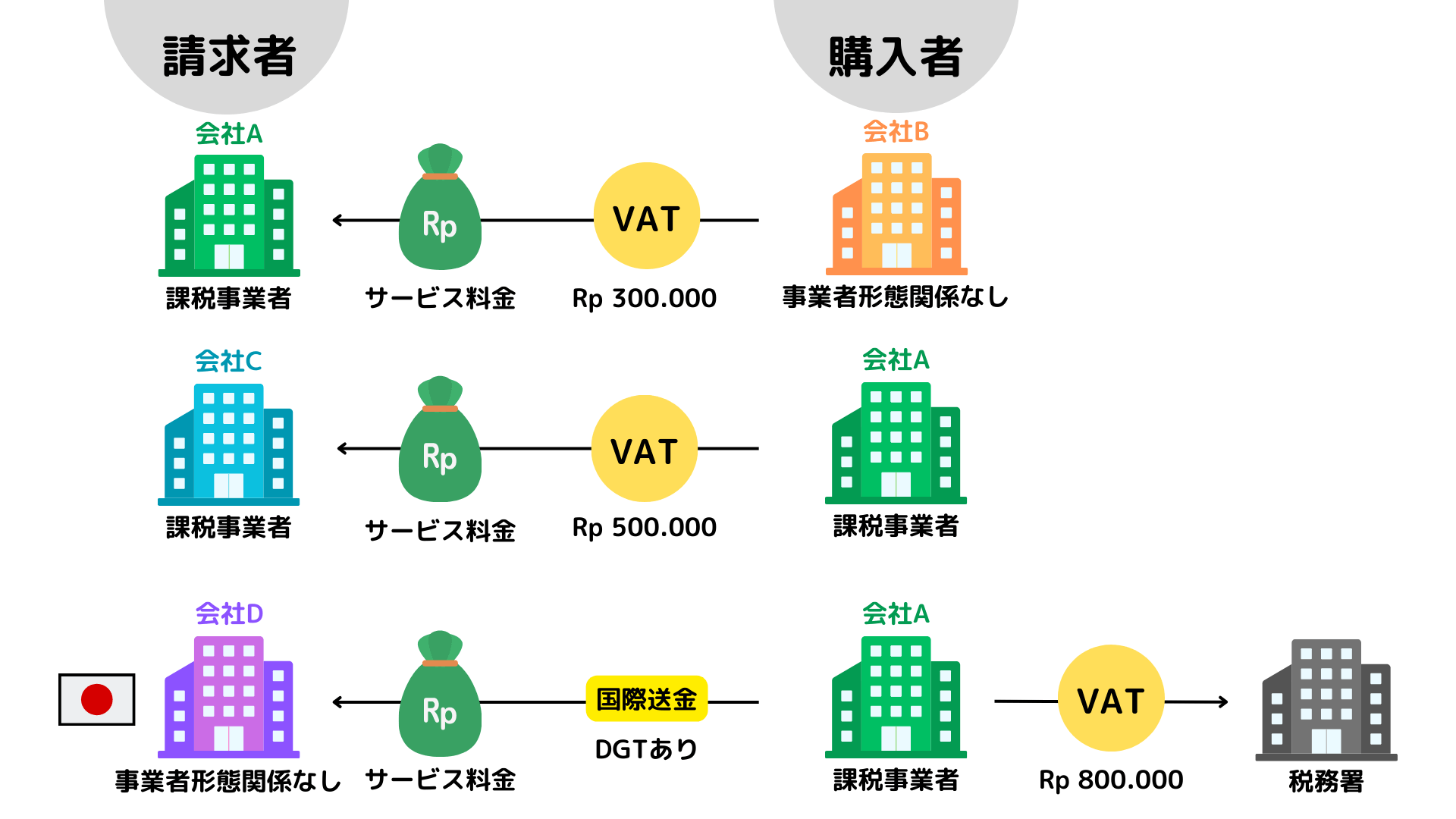

例)ある月内に、VAT課税事業者の会社Aが請求者または購入者として顧客と取引を行った場合

会社D のように請求者がインドネシア国外の企業である場合、購入者が課税事業者であるか非課税事業者であるかに関わらず、VATは購入者が税務署に納税します。

日本法人の会社Dの居住者証明書がインドネシアの税務署に登録されている場合、会社Aが税務署に納税するのはVATのみとなります。登録されていなければ、PPh26(海外取引の源泉徴収税)とVATを納税します。国際送金時の租税条約の適用についてはこちらの記事をご確認ください。

Warning: Undefined variable $post_img_url in /home/mizy/www/flow-t.net/kakemochi_dev/wp/wp-content/themes/kakemochi20250206/blocks/block-relate.php on line 11

課税事業者のメリット

- 国内や海外取引で支払ったVATを受領したVATと相殺できる

課税事業者との取引先が多い場合は、相殺できるVATが増えるため、税務署に支払うVATの金額を少なくすることができます。また、取引で海外に国際送金を行った際に発生するVATとも相殺することができるので、国際送金が多い企業も税負担を軽減できる可能性があります。

VATの納税額について、先程の図を使って会社Aが翌月に税務署へ納税するVATの納税額についてご説明します。

会社Aが支払ったVAT(50万ルピア+80万ルピア)−会社Aに支払われたVAT(30万ルピア)

=100万ルピア(約9,500円)

ご覧いただいてイメージがつく通り、日本の消費税の扱い方と同じだということが分かると思います。

課税事業者のデメリット

- 月次にVATの申告・納税手続きが必要になる

- 請求書にはVATが含まれているため請求料金が割高に見える

課税事業者になると毎月VATの申告と納付作業が発生します。申告や納税が遅延すると罰せられるため、期日を守って対応する必要があります。

また、非課税事業者の顧客にとって課税事業者からの請求額はVATの分だけ高く感じられます。もし非課税事業者の顧客が多い場合、顧客に料金が高いという印象を与えてしまう上、VATの相殺額が少なくなる可能性もあります。そのため、自社の取引先の事業者形態を把握しておくことをお勧めします。

非課税事業者のメリット・デメリット

非課税事業者の多くは、年間売上高が48億ルピア(約4,560万円)未満の企業や個人事業主です。VATの徴収は不要であり、国際送金での支払いがある場合を除き、VATの納税義務はありません。

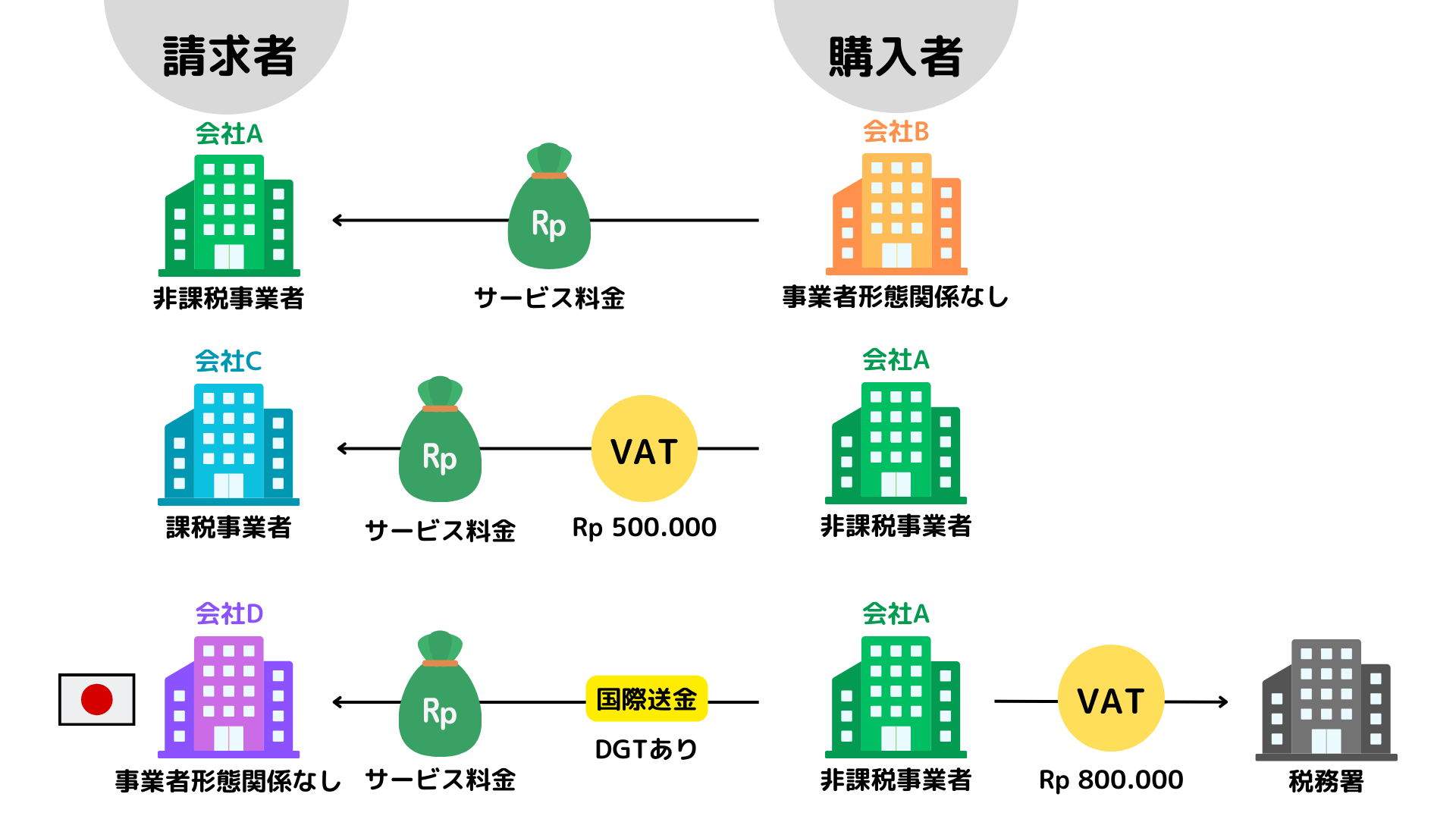

例)ある月に、非課税事業者の会社Aが請求者または購入者として顧客と取引を行った場合

非課税事業者のメリット

・請求書にVATは含まれないため請求料金が割安に見える

課税事業者・非課税事業者のどちらの顧客にとっても、VATの支払いが不要になることは税負担の軽減や資産の保護、取引の成立や継続の促進など、多くの利点があります。

非課税事業者のデメリット

・VATの徴収ができないため支払ったVATとの相殺ができず、課税事業者の取引先が増えると自社で負担するVATの額が増額する

先程の図を使って会社Aが実質支払ったVATを計算してみます。

会社Aが支払ったVAT(50万ルピア+80万ルピア)

=130万ルピア(約12,350円)

130万ルピアのうち、国際送金時に発生した80万ルピアは会社Aが税務署に納税し、50万ルピアは課税事業者である会社Cが納税します。

課税事業者との取引が多い場合、多くのVATを支払うことがあっても、それを相殺するためのVATを他社からは徴収できない点がやはり大きなデメリットだと言えます。

課税事業者として登録するための手続きについて

課税事業者として登録するためには、必要書類を用意して税務署に申請しなければなりません。申請を行い、手続きがうまく進めば、約1か月ほどで課税事業者になることができます。申請に必要な情報や、申請フローは以下の通りです。

必要情報

会社の経営者情報

- 取締役と監査役のメールアドレス

- 取締役と監査役の電話番号

- 取締役と監査役の戸籍謄本

事務所の情報

- 納税者番号(NPWP)

- 賃貸契約書(Surat perjanjian sewa menyewa)

- ビジネス登録番号/ビジネス許可証(NIB/SIUP)

提出方法

郵送もしくは税務署の窓口にて提出を行うことになっていますが、郵送の場合は予想以上に時間がかかる可能性があるため、直接窓口で提出することをおすすめします。オンラインでの申請はできません。

申請フロー

- 必要書類を税務署へ提出し、課税事業者の申請を行う(代理人による申請可能)

- 税務署からオフィスに訪問があり担当者へ企業情報についてのインタビュー(受け答えは取締役以外の従業員でも可能)

- 税務署から課税事業者の就任通知書を取得する

- 課税事業者用アカウントサービス「e-Nofa Online」のアクティベーション作業を行いアカウント登録を行う

- VATの税務伝票(Faktur Pajak)作成に使用するアプリ「Aplikasi e-Faktur」をダウンロードし、電子証明書※を取得する

※電子証明書:VATの税務伝票の発行に必要な証明書であり、会社情報や取締役の電子サインが記載されています。電子証明書は2年ごとに更新が必要です。

まとめ

課税事業者と非課税事業者にはそれぞれ特有のメリットとデメリットが存在し、両者はそれぞれの異なる特性を活かしながら事業を運営する必要があります。課税事業者は、適用されるVATを相殺することが可能ですが、一方で、その管理は非課税事業者より複雑になります。

一方、非課税事業者は、そのような複雑さを避けることができますが、同時に、支払うVATに対する補償を受けることはできません。したがって、それぞれの事業者は自分たちのビジネスモデルと目標に最も適した会社形態を選択し、それに基づいて事業を運営する必要があります。

Warning: Undefined variable $add in /home/mizy/www/flow-t.net/kakemochi_dev/wp/wp-content/themes/kakemochi20250206/single-interview.php on line 198

-

VAT課税事業者の場合、相殺できるVATは国内取引のみですか?

-

いいえ、海外取引で発生したVATも支払ったVATとして相殺可能です。

-

非課税事業者の顧客が多い企業の場合、課税事業者に変更すべきでしょうか?

-

もし課税事業者になった場合、非課税事業者への請求額にVATが含まれると料金が高く見えてしまい、契約成立が難しくなる可能性が大きくなります。非課税事業者の顧客が多い場合は、非課税事業者としてビジネスをすることが望ましいです。

-

VAT課税事業者として登録する手続きにはどのくらい時間がかかりますか?

-

約1か月間を要します。ただし、申請に必要な情報収集を含めると1か月以上かかる場合がありますので余裕を持って準備を進めることをおすすめします。

Warning: Trying to access array offset on null in /home/mizy/www/flow-t.net/kakemochi_dev/wp/wp-content/themes/kakemochi20250206/functions.php on line 860

読後のお願い

弊社で公開している記事の1つ1つは、日本人とインドネシア人のライター、日本人とインドネシア人の編集者がそれぞれ協力しながら丁寧に1記事ずつ公開しています。

記事の内容にも自信がありますし、新しい情報が入り次第適宜アップデートもしています。これだけ手間ひまかけて生み出した記事はできれば一人でも多くのインドネシアのビジネス関係者に読んでもらいたいです。

そこで、弊社からの不躾なお願いになってしまうのですが、是非SNSでこちらの記事をご紹介いただけないでしょうか。一言コメントを添えてシェアしていただけると本当に嬉しいです。そうやってご紹介いただくことで関係者全員の励みにもなりますので、どうか応援宜しくお願いします!

SNSでも積極的に情報発信をしています

Warning: Undefined array key "paged" in /home/mizy/www/flow-t.net/kakemochi_dev/wp/wp-content/themes/kakemochi20250206/related.php on line 3

おすすめのインタビュー記事

-

インドネシアのSNSは日本とどう違う!?インフルエンサー兼芸人として活躍するそこらへん元気さんに丸っと聞いてみた

インドネシアで活躍する芸人兼インフルエンサーのそこらへん元気さんに、3つのSNSの活用方法や戦略などを教えてもらいました。

-

グリコはどのようにインドネシアのお菓子市場でマーケティングを実践してきたのか

インドネシアのお菓子市場についてグリコのマーケティング担当者にインタビューを行いました。インドネシア人のお菓子に対する嗜好性やトレンドなどをお伺いしています。

100人のインドネシア人(見込み客)に15万円から市場調査ができます。

進出を検討する上でまずは自社商品についての感想を聞いてみませんか?

-

WEBからお問い合わせ

ご相談はいつでも無料24時間受付(2営業日以内に返信いたします)

-

すぐにでも日程調整を行いたい

日程調整フォームへ代表の柳沢が説明いたします。

カケモチのサービスについて

詳しく紹介しているページ

Warning: Undefined array key "login_begin" in /home/mizy/www/flow-t.net/kakemochi_dev/wp/wp-content/themes/kakemochi20250206/footer.php on line 51

Warning: Undefined array key "a" in /home/mizy/www/flow-t.net/kakemochi_dev/wp/wp-content/themes/kakemochi20250206/footer.php on line 56